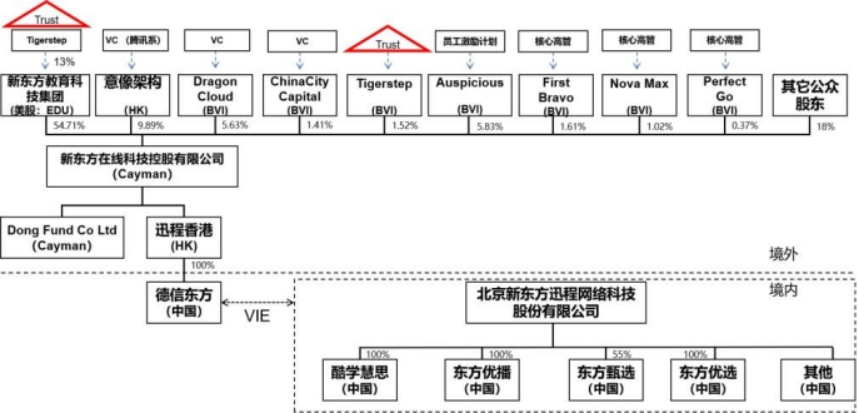

新东方最近一段时间又火了。从跌落神坛到绝地反弹,让大家再次看到新东方的奇迹,这次奇迹中带火的人不是俞敏洪,而是一个其貌不扬的年轻人董宇辉。个人挺喜欢这个小伙的风格,没想到年纪轻轻,活得如此通透。只因俞老师说了一句要给董宇辉分股份,忍不住替这小伙抄了下心,扒了扒新东方在线的股权结构,结果又扒出一个海外红筹上市+家族信托模式。参照2019年新东方在线招股说明书股权结构附图如下:

以上参考2019年新东方在线招股说明书,天眼查数据,新增加2021年新设公司,最近腾讯系减持顶层股权架构暂未调整。

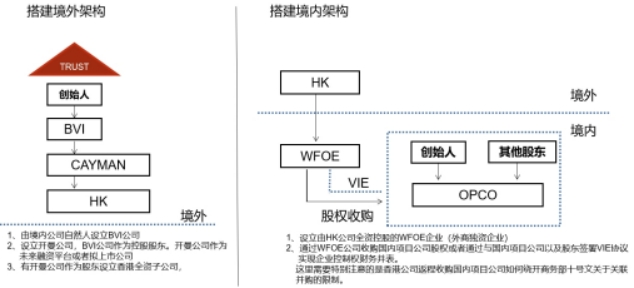

所谓红筹架构,原本指中国企业家为了绕开国内上市监管在海外实现上市融资的方式,实现境内资金与境外资金灵活流通(境内资金通过企业分红形式出境,境外公司通过增资投资入境),同时达到利用境外税收洼地优化企业以及企业家税务安排。红筹+家族信托架构基本结构如下图:

我们知道中国的企业要分红到个人是要交20%的分红税,如果搭好红筹架构,国内企业依法缴纳完中国境内企业所得税,分红到香港公司只要缴纳5%-10%的预提税(如果境内企业外商投资成分在25%以上,只需要缴纳5%的预提税),香港公司再分红在到开曼公司、BVI公司都不需要缴纳企业所得税、增值税、资本利得税,最终到境外的家族信托账户,这样就节省了15%的税负。架构看上去好像并不复杂,但实操中的难点在于:

一、资金如何合法出境

要按照外管局37号文《《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》》办理外汇登记审批。目前外汇登记审批下放到银行,这是一个利好。审批难度也就没有以前那么大。需要找一个专业的中介办理机构。

二、外国投资主体以何种形式绕开商务部十号文《商务部关于外国投资者并购境内企业的规定》

境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司,应报商务部审批。目前这个报批很难通过,基本上是个死结,于是就有各家外国投资者各显神通也可以顺利入境,常见的方法包括:改变境内自然人的国籍、通过VIE方式协议控制、将中国内资企业变更为外商或者中外合资企业。后来很多人诟病十号文形同虚设。但是为什么国家还是睁一只眼闭一只眼呢,其实还是在于国家的外汇储备都在国家的合理可调控范围内,而且外商进来还是一定程度上可以给中国创收的。悟空是在如来的手掌心上,该收的时候自然会收。目前国家外汇政策没有收紧前,要想通过红筹出境的企业主也要加快进度。

三、境外控股公司选在哪里

这是关系到全球资产布局的问题。要好好思考下。大多数中国企业家喜欢设在BVI,原因是因为BVI目前还是一个企业信息保密强而且几乎没有税负的国家。没有企业所得税、增值税、遗产税、印花税。如果有些企业家未来是在欧洲国家重点布局,可能也会考虑欧洲国家的税务低洼地。因为毕竟BVi公司大家都明白他的实际用途。未来这个岛国的政策会不会改,会不会也纳入美国警察搞垮收钱的地,持续关注吧。

四、持续关注CRS环境下的外汇管理以及中国税务居民全球征税政策的落地及执行的力度

CRS始终是一把悬在头顶的达摩克利斯之剑。即便中国自然人资金出境到了海外,国家在技术、时机成熟的时候也可以像美国一样展开海外围剿。为什么这几年我们看到那么多人移民,税也是一个重要的原因。但是有些人没有搞清楚移民国家的税务政策往往会病痛乱投医,以为进入发达国家就安全了,结果跳入更大的火坑。

五、未来设立家族信托,信托公司选在哪里合适

这个问题比较复杂,可以写一个专题了,海外信托公司选择那里适用哪个国家的法律,都是要根据全球布局以及全球税务体系通盘考虑。这里就不多说了。

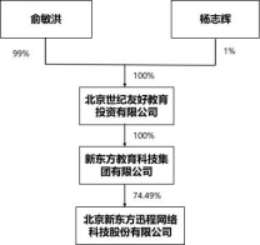

回到我们开篇的出发点,我们可爱的小董老师到底有没有分到一股,我觉得是有可能的,至少在新东方在线的股权结构中留了5.83%的员工持股平台,说明俞老师设立架构之初还是愿意分股的,但是能不能分到或者分多少要看Auspicious谁说了算,估计俞老师要分股也是要设置前提条件的,毕竟俞老师是个久经商场的老江湖。小董却是个明白人,面对公众时坦言“自己只是卖菜的人,未来自己的热度肯定会降下来,这很正常”“不希望大家一直关注他,希望更多关注人众生相,他们给更多的人带来力量和信心”“如果有一天这里不再需要我了,我可能会找一个偏远地区的初高中教书”,如此通透开悟,不火都难!